Credito vs. Préstamo: ¿Cuál es más costoso?

Si estás buscando financiamiento, es posible que te preguntes si es mejor solicitar un crédito o un préstamo. Ambas opciones tienen sus ventajas y desventajas, pero una de las principales preocupaciones de los consumidores es el costo. En este artículo, analizaremos las diferencias entre un crédito y un préstamo y determinaremos cuál puede ser más costoso.

- ¿Qué es un crédito?

- ¿Qué es un préstamo?

- ¿Cuál es más costoso, un crédito o un préstamo?

- ¿Cómo puedo comparar los costos de los créditos y los préstamos?

- ¿Cuál es la mejor opción para mí?

-

Preguntas frecuentes

- 1. ¿Cuál es la tasa de interés promedio para un crédito?

- 2. ¿Puedo pagar un crédito o un préstamo antes del plazo de pago?

- 3. ¿Cuánto tiempo tarda en ser aprobado un crédito o un préstamo?

- 4. ¿Puedo solicitar un crédito o un préstamo si tengo mal crédito?

- 5. ¿Cuál es la mejor opción para financiar una emergencia?

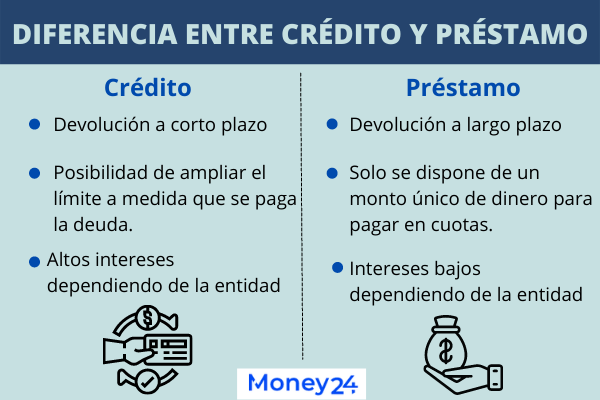

¿Qué es un crédito?

Un crédito es un acuerdo en el que una entidad financiera te presta una cantidad de dinero con la expectativa de que la devuelvas con intereses en un plazo determinado. Los créditos pueden ser renovables o no renovables, lo que significa que puedes utilizar la misma línea de crédito varias veces o solo una vez.

Los créditos renovables, como las tarjetas de crédito, pueden ser útiles si necesitas financiamiento a corto plazo. Sin embargo, los intereses pueden ser muy altos y si no pagas el saldo completo cada mes, puedes terminar pagando intereses compuestos sobre el saldo pendiente.

¿Qué es un préstamo?

Un préstamo es una cantidad de dinero que te presta un prestamista o una entidad financiera. A diferencia de los créditos, los préstamos tienen un plazo fijo y una tasa de interés fija. Por lo general, los préstamos son más adecuados para financiamiento a largo plazo, como la compra de una casa o un automóvil.

¿Cuál es más costoso, un crédito o un préstamo?

En general, los créditos tienden a ser más costosos que los préstamos. Esto se debe a que los créditos suelen tener tasas de interés más altas que los préstamos. Además, los créditos renovables, como las tarjetas de crédito, pueden tener cargos por intereses compuestos y otros cargos que pueden aumentar el costo total del crédito.

Por otro lado, los préstamos suelen tener una tasa de interés fija y un plazo de pago establecido, lo que hace que sea más fácil planificar los pagos y mantenerse al día con las obligaciones financieras. Sin embargo, es importante tener en cuenta que los préstamos pueden tener cargos adicionales, como cargos por pago tardío o por prepago.

¿Cómo puedo comparar los costos de los créditos y los préstamos?

Para comparar los costos de los créditos y los préstamos, es importante tener en cuenta varios factores, como la tasa de interés, el plazo de pago, los cargos adicionales y el monto total del financiamiento. Puedes utilizar una calculadora de préstamos en línea para estimar el costo total de un préstamo o una línea de crédito.

También es importante leer los términos y condiciones cuidadosamente antes de solicitar un crédito o un préstamo. Asegúrate de entender todas las tarifas y cargos involucrados y compara las ofertas de diferentes prestamistas antes de tomar una decisión.

¿Cuál es la mejor opción para mí?

La respuesta a esta pregunta depende de tus necesidades financieras específicas. Si necesitas financiamiento a corto plazo o si no estás seguro de cuánto dinero necesitas, un crédito renovable podría ser una buena opción. Sin embargo, si necesitas financiamiento a largo plazo para un proyecto específico, como la compra de una casa o un automóvil, un préstamo puede ser una mejor opción.

En última instancia, es importante tomar una decisión informada y entender los costos y riesgos involucrados en cualquier forma de financiamiento. Si tienes dudas o preguntas, habla con un profesional financiero o un asesor financiero antes de tomar una decisión.

Preguntas frecuentes

1. ¿Cuál es la tasa de interés promedio para un crédito?

La tasa de interés para un crédito varía según el prestamista y el tipo de crédito. Por lo general, los créditos renovables, como las tarjetas de crédito, tienen tasas de interés más altas que los préstamos.

2. ¿Puedo pagar un crédito o un préstamo antes del plazo de pago?

Sí, es posible pagar un crédito o un préstamo antes del plazo de pago. Sin embargo, algunos prestamistas pueden cobrar una tarifa por pago anticipado, que puede aumentar el costo total del financiamiento.

3. ¿Cuánto tiempo tarda en ser aprobado un crédito o un préstamo?

El tiempo que tarda en ser aprobado un crédito o un préstamo varía según el prestamista y el tipo de financiamiento. Algunos créditos renovables, como las tarjetas de crédito, pueden ser aprobados en cuestión de minutos, mientras que los préstamos a largo plazo pueden tardar varios días o semanas en ser aprobados.

4. ¿Puedo solicitar un crédito o un préstamo si tengo mal crédito?

Es posible solicitar un crédito o un préstamo si tienes mal crédito, pero es posible que tengas que pagar tasas de interés más altas o tener garantías adicionales para asegurar el financiamiento.

5. ¿Cuál es la mejor opción para financiar una emergencia?

Si necesitas financiamiento para una emergencia, un crédito renovable, como una tarjeta de crédito, puede ser una opción rápida y conveniente. Sin embargo, es importante tener en cuenta que las tasas de interés pueden ser altas y que el saldo pendiente puede aumentar rápidamente si no se paga en su totalidad cada mes. Si necesitas financiamiento a largo plazo para una emergencia, un préstamo personal puede ser una mejor opción.

Deja una respuesta